Досрочное погашение ипотеки может значительно сократить переплату и срок кредита. Однако эффективность зависит от того, как именно производится досрочное погашение.

Содержание

Основные стратегии досрочного погашения

| Способ погашения | Как работает | Эффект |

| Уменьшение срока | Сокращение периода выплат при прежнем платеже | Максимальное снижение переплаты |

| Уменьшение платежа | Снижение ежемесячного взноса при прежнем сроке | Улучшение финансовой нагрузки |

Что выгоднее погашать досрочно

- Основной долг: наиболее эффективно снижает переплату

- Проценты: менее выгодно, так как начисляются на остаток долга

- Смешанные платежи: оптимальный баланс между снижением срока и платежа

Когда лучше делать досрочное погашение

- В первые годы ипотеки (когда проценты составляют большую часть платежа)

- При наличии свободных средств без ущерба для финансовой подушки

- Перед изменением условий кредита (при ожидаемом повышении ставок)

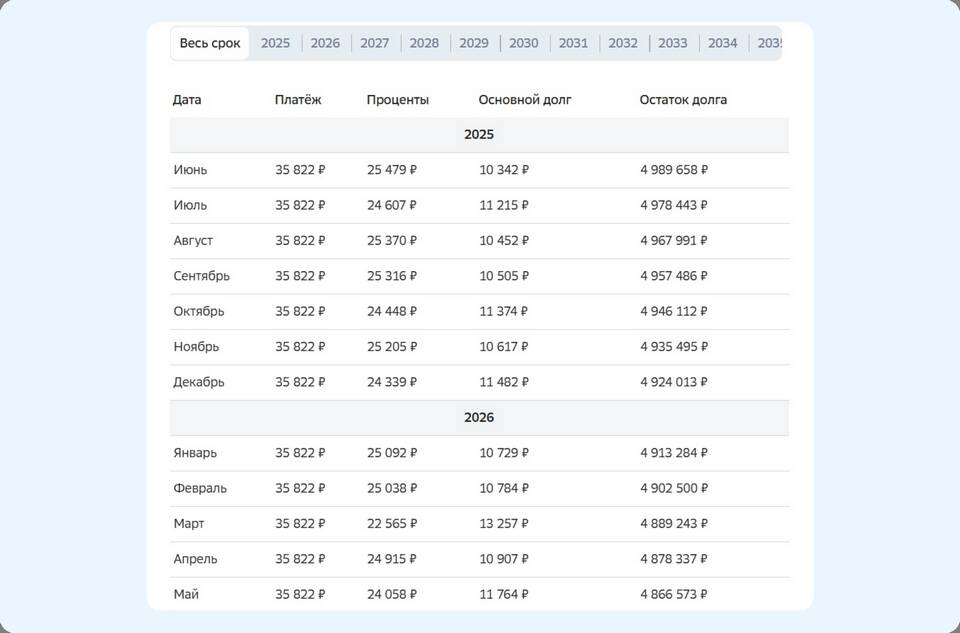

Как рассчитать выгоду досрочного погашения

| Параметр | Формула расчета |

| Экономия на процентах | Сумма досрочки × (Ставка/12) × Оставшийся срок |

| Сокращение срока | Зависит от суммы и графика платежей |

Порядок оформления досрочного погашения

- Уведомить банк за 30 дней (требование большинства банков)

- Подать заявление на досрочное погашение

- Внести средства на счет

- Получить новый график платежей

Ограничения и нюансы

- Некоторые банки устанавливают минимальную сумму досрочки

- Возможны комиссии за перерасчет графика

- При аннуитетных платежах выгоднее уменьшать срок

- При дифференцированных - можно уменьшать платеж

Заключение

Наиболее выгодной стратегией досрочного погашения ипотеки является направление средств на уменьшение основного долга с сокращением срока кредита. Такой подход позволяет максимально снизить общую переплату. Однако окончательное решение должно учитывать индивидуальные финансовые возможности и цели заемщика.