Хотя досрочное погашение кредита кажется разумным решением, в некоторых случаях оно может оказаться невыгодным для заемщика. Рассмотрим ситуации, когда преждевременное закрытие кредитного договора может привести к финансовым потерям.

Содержание

Основные причины невыгодности досрочного погашения

Штрафные санкции и комиссии

- Наличие штрафов за досрочное погашение в договоре

- Комиссии за перерасчет графика платежей

- Потеря льготного периода по кредитной карте

Особенности схемы начисления процентов

| Тип платежа | Влияние досрочного погашения |

| Аннуитетные платежи | Основные проценты уже выплачены в начале срока |

| Дифференцированные платежи | Меньшая выгода при позднем досрочном погашении |

Альтернативные возможности использования средств

Упущенная финансовая выгода

- Потеря дохода от альтернативных инвестиций

- Неиспользование налоговых вычетов по ипотеке

- Снижение ликвидности собственных средств

Негативное влияние на кредитную историю

- Сокращение кредитной истории при полном погашении

- Потере возможности демонстрации ответственного обслуживания долга

- Сложности в получении новых кредитов

Когда досрочное погашение действительно невыгодно

Конкретные ситуации

- Ипотечные кредиты с господдержкой

- Кредиты с плавающей ставкой в период ее снижения

- Кредитные карты с длительным льготным периодом

Сравнительная таблица выгодности

| Тип кредита | Выгодность досрочного погашения |

| Краткосрочный потребительский | Часто выгодно |

| Долгосрочная ипотека | Не всегда выгодно |

| Автокредит со страховкой | Может быть невыгодно |

Как принять правильное решение

Рекомендации заемщикам

- Тщательно изучить условия договора

- Рассчитать реальную выгоду с учетом всех факторов

- Проконсультироваться с финансовым советником

- Сравнить с альтернативными вариантами использования средств

Важный нюанс

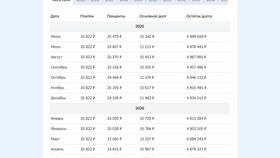

Перед принятием решения о досрочном погашении необходимо сделать точный расчет остатка задолженности и потенциальной экономии, учитывая все комиссии и альтернативные издержки.