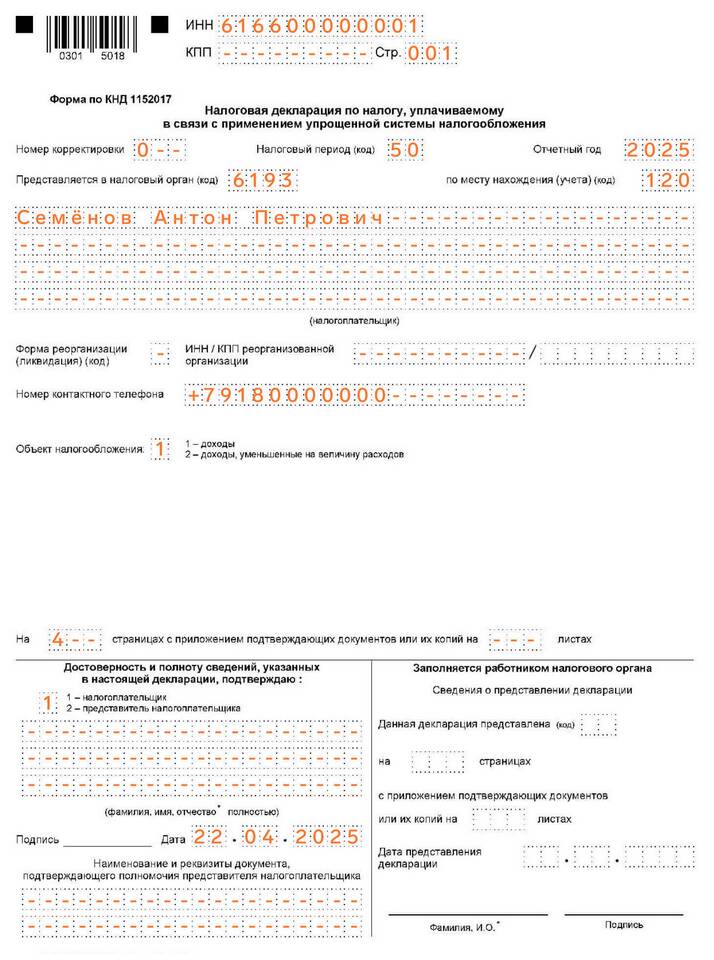

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН), обязаны уплачивать установленные законом платежи. Рассмотрим полный перечень обязательных выплат для ИП на УСН.

Содержание

Основные налоги ИП на УСН

| Налог/платеж | Ставка | Периодичность |

| Налог по УСН | 6% от доходов или 15% от (доходы - расходы) | Ежеквартальные авансы + годовой платеж |

| Страховые взносы "за себя" | Фиксированная сумма + 1% с доходов свыше 300 тыс. руб. | Ежегодно (возможна разбивка по кварталам) |

Фиксированные страховые взносы в 2024 году

- Пенсионное страхование (ОПС): 44 674 руб.

- Медицинское страхование (ОМС): 11 246 руб.

- Итого фиксированная часть: 55 920 руб.

- 1% с доходов свыше 300 000 руб. (максимум 257 061 руб.)

Дополнительные платежи при наличии работников

За наемных сотрудников ИП платит:

- НДФЛ (13% с зарплаты)

- Страховые взносы (30% от ФОТ)

- Взносы на травматизм (от 0,2% до 8,5% в зависимости от вида деятельности)

Сроки уплаты налогов и взносов

| Платеж | Срок уплаты |

| Авансы по УСН | 25 апреля, 25 июля, 25 октября |

| Годовой налог по УСН | 30 апреля следующего года |

| Фиксированные взносы | 31 декабря текущего года |

| 1% с доходов свыше 300 тыс. руб. | 1 июля следующего года |

Что не платит ИП на УСН

- Налог на добавленную стоимость (НДС), за исключением случаев ввоза товаров

- Налог на имущество, используемое в предпринимательской деятельности

- Налог на прибыль (заменен налогом по УСН)

Важно:

ИП на УСН "Доходы" могут уменьшать сумму налога на уплаченные страховые взносы: на 100% при отсутствии работников и до 50% при их наличии.

Пример расчета платежей ИП на УСН 6%

- Доход за год: 1 500 000 руб.

- Налог УСН: 1 500 000 × 6% = 90 000 руб.

- Фиксированные взносы: 55 920 руб.

- 1% с превышения: (1 500 000 - 300 000) × 1% = 12 000 руб.

- Итого к уплате: 90 000 - 55 920 + 12 000 = 46 080 руб.