Высокие проценты по кредитным картам увеличивают финансовую нагрузку. Рассмотрим законные способы уменьшения процентной ставки по действующей кредитной карте.

Содержание

Основные методы снижения процентной ставки

| Способ | Эффективность | Сроки |

| Переговоры с банком | Высокая | 1-5 рабочих дней |

| Рефинансирование | Очень высокая | 3-10 рабочих дней |

| Повышение кредитного рейтинга | Средняя | 3-6 месяцев |

Переговоры с банком-эмитентом

Пошаговая инструкция

- Подготовьте данные о своевременных платежах

- Соберите документы о доходах

- Обратитесь в службу поддержки банка

- Запросите пересмотр процентной ставки

- Предложите увеличение оборотов по карте в обмен на снижение ставки

Рефинансирование кредитной карты

- Оформите кредит с меньшим процентом в другом банке

- Погасите задолженность по старой карте

- Закройте старую кредитную карту или уменьшите лимит

- Используйте новые карты с лучшими условиями

Факторы, влияющие на процентную ставку

| Фактор | Влияние |

| Кредитная история | Чистая история снижает ставку на 3-7% |

| Уровень дохода | Высокий доход уменьшает риски банка |

| Стаж клиента | Длительное обслуживание дает преимущества |

Дополнительные способы снижения процента

- Подключение зарплатного проекта в банке-эмитенте

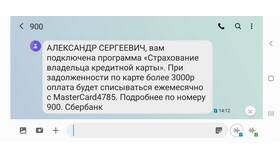

- Оформление страховки (может снизить ставку на 1-3%)

- Участие в акциях для лояльных клиентов

- Переход на премиальный статус карты

Важные нюансы

При попытке снизить процент учитывайте:

- Банки редко меняют ставки по действующим картам

- Возможны скрытые комиссии при рефинансировании

- Снижение ставки может увеличить срок кредита

- Нужно внимательно читать новый договор

Заключение

Снижение процента по кредитной карте требует подготовки и анализа текущих банковских предложений. Наиболее эффективными методами являются переговоры с банком и рефинансирование. Регулярный мониторинг условий на рынке и поддержание хорошей кредитной истории помогут получить оптимальные условия кредитования.