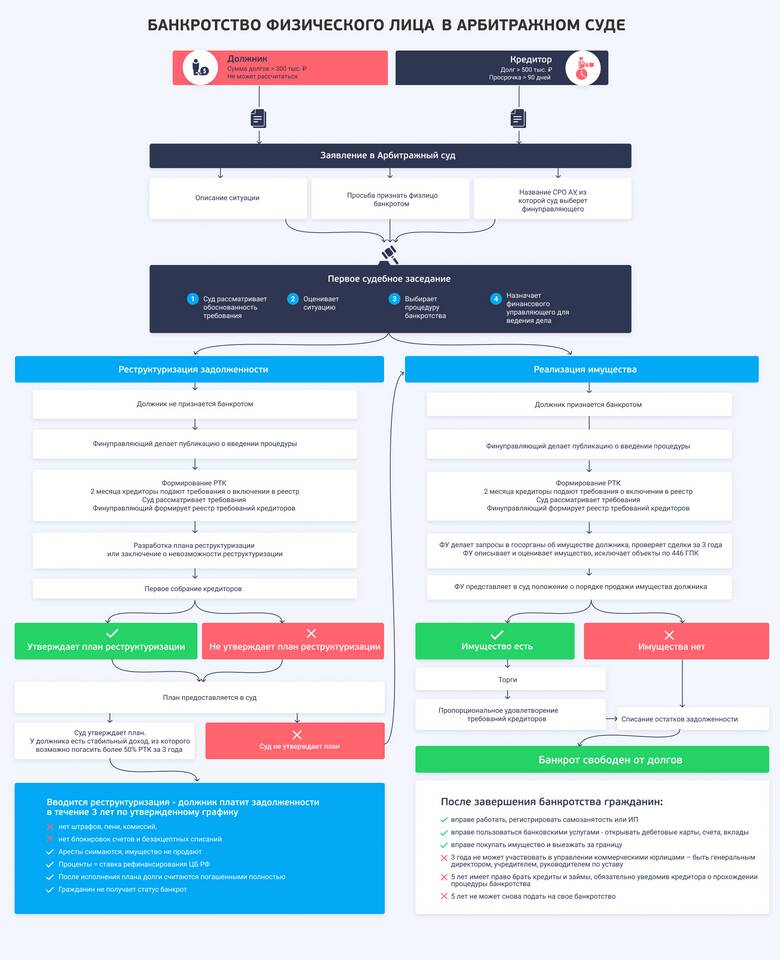

Банкротство физического лица - это законная процедура признания неплатежеспособности гражданина, которая может привести к списанию долгов, включая кредитные обязательства. Однако этот процесс имеет серьезные последствия для заемщика.

Содержание

Как банкротство влияет на кредитные обязательства

- Признанные безнадежными долги могут быть списаны

- Текущие кредитные договоры расторгаются

- Исполнительные производства по кредитам прекращаются

- Залоговое имущество может быть реализовано

Процедура банкротства и кредиты

Этапы банкротства физического лица:

- Подача заявления в арбитражный суд

- Введение процедуры реструктуризации долгов

- При отсутствии возможности выплат - реализация имущества

- Признание банкротства и списание долгов

Что происходит с разными видами кредитов:

| Потребительские кредиты | Подлежат списанию при завершении процедуры банкротства |

| Ипотечные кредиты | Залоговая недвижимость может быть продана для погашения долга |

| Автокредиты | Транспортное средство подлежит изъятию и реализации |

| Кредитные карты | Долги списываются, карты блокируются |

Последствия банкротства для заемщика

Ограничения после признания банкротом:

- Запрет на повторное банкротство в течение 5 лет

- Ограничения на занятие руководящих должностей

- Сложности с получением новых кредитов

Влияние на кредитную историю:

- Информация о банкротстве хранится в БКИ 10 лет

- Кредитный рейтинг значительно ухудшается

- Большинство банков откажут в новых займах

Альтернативы банкротству

Перед принятием решения о банкротстве стоит рассмотреть другие варианты решения долговых проблем:

- Реструктуризация долга через банк

- Кредитные каникулы

- Рефинансирование кредитов

- Мировое соглашение с кредиторами

Банкротство - крайняя мера, которая имеет серьезные долгосрочные финансовые последствия. Перед началом процедуры необходимо тщательно взвесить все за и против, проконсультироваться с финансовым управляющим и юристом.