| Причина | Пример |

| Ошибка в расчетах | Неправильное применение вычетов |

| Техническая ошибка | Двойное удержание налога |

| Изменение статуса | Признание лица налоговым резидентом |

Для налогового агента (работодателя)

- Подать уточненную форму 6-НДФЛ

- Исправить справку 2-НДФЛ

- Вернуть излишне удержанную сумму сотруднику

- Скорректировать налоговый учет

- Обратиться к налоговому агенту с заявлением о возврате

- При отказе агента - подать заявление в ИФНС

- Предоставить подтверждающие документы

- Получить возврат через казначейство

| Действие | Срок |

| Возврат налоговым агентом | 3 месяца с даты заявления |

| Подача уточненки 6-НДФЛ | Не позднее следующего отчетного периода |

| Обращение в ИФНС | 3 года с момента излишнего удержания |

- Заявление о возврате (форма по КНД 1150058)

- Справки 2-НДФЛ с верными данными

- Платежные документы об удержании

- Расчет суммы к возврату

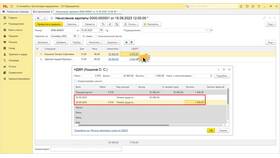

| Операция | Проводка |

| Возврат сотруднику | Дт 68.01 Кт 51 |

| Компенсация из бюджета | Дт 51 Кт 68.01 |

Исправление ошибочно зачтенного излишне удержанного НДФЛ требует последовательных действий как от налогового агента, так и от самого налогоплательщика. Своевременная корректировка отчетности и обращение в налоговые органы позволят вернуть излишне уплаченные суммы в установленные сроки.