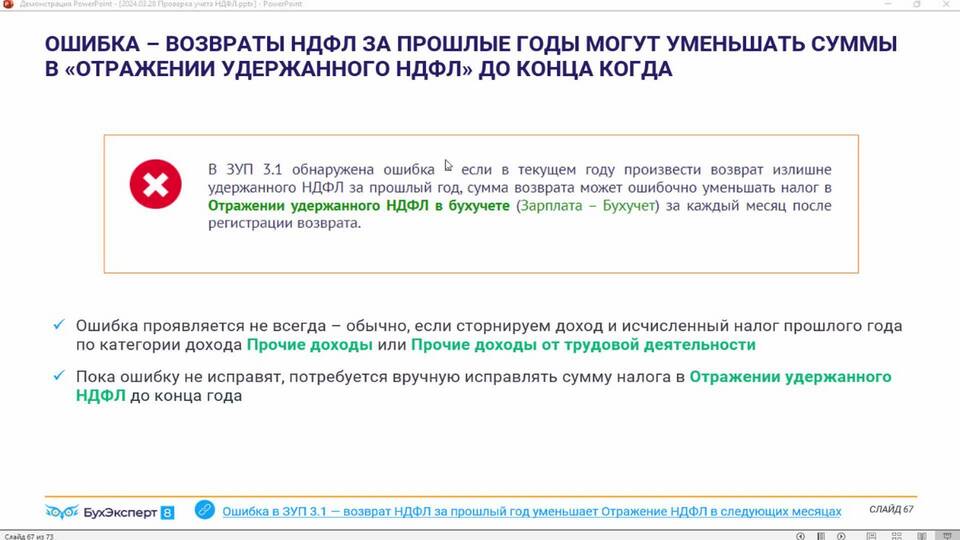

При увольнении сотрудника возможны ситуации излишнего удержания НДФЛ. Рассмотрим порядок действий для возврата переплаты и корректировки налоговой отчетности.

Содержание

Порядок возврата излишне удержанного НДФЛ

| Этап | Действия |

| Выявление переплаты | Проверка расчетов при окончательном расчете |

| Корректировка | Составление уточненного расчета 6-НДФЛ |

| Возврат средств | Перечисление суммы переплаты сотруднику |

| Отчетность | Подача корректирующих сведений в ИФНС |

Действия работодателя

- Провести сверку налоговых удержаний

- Составить бухгалтерскую справку о выявленной ошибке

- Издать приказ о возврате излишне удержанной суммы

- Произвести возврат денежных средств сотруднику

- Подать уточненную налоговую отчетность

Способы возврата переплаты

- Непосредственный возврат: перечисление суммы на банковский счет работника

- Зачет: в счет будущих налоговых платежей (если сотрудник продолжает работу)

- Через налоговую: если работодатель отказывается возвращать переплату

Документы для оформления возврата

- Заявление работника о возврате излишне удержанного НДФЛ

- Бухгалтерская справка-расчет

- Приказ руководителя о возврате

- Платежное поручение на возврат

- Уточненный расчет 6-НДФЛ

Сроки возврата

Законодательно установленные сроки:

- 10 дней - для возврата работодателем с момента обнаружения ошибки

- 3 месяца - для обращения в налоговую инспекцию

- 1 месяц - срок рассмотрения заявления налоговым органом

Согласно статье 231 Налогового кодекса РФ, налоговый агент обязан вернуть сумму излишне удержанного налога по письменному заявлению налогоплательщика в течение 10 дней с момента получения такого заявления или с момента подписания акта совместной сверки.